W wielu polskich firmach temat ograniczania wpływu na klimat zaczął się od slajdów i deklaracji, bo to najprostszy sposób, by „mieć strategię” bez ruszania procesów, zakupów i budżetów. Gdy jednak przychodzi moment przełożenia ambicji na decyzje operacyjne, szybko wychodzą na jaw braki: niespójne dane, niejasne odpowiedzialności oraz obawy przed wydatkami i ryzykiem zakłócenia produkcji.

W efekcie dekarbonizacja bywa traktowana jak inicjatywa wizerunkowa, zamiast jak program transformacji obejmujący inżynierię, finanse i łańcuch dostaw.

Dlaczego dekarbonizacja w polskich firmach kończy się na deklaracjach, a nie na wdrożeniu?

Przez długi czas temat klimatu funkcjonował jako bezpieczny obszar komunikacji, a nie jako twardy program operacyjny. Łatwiej ogłosić „neutralność do 2050 roku”, przygotować prezentację i dopisać kilka akapitów do raportu, niż wejść w szczegóły procesów, kosztów, ryzyk i odpowiedzialności.

Problem pojawia się w momencie, gdy deklaracja musi zamienić się w listę działań z właścicielami, terminami i budżetem. Wtedy okazuje się, że firma nie wie jeszcze, które procesy generują największe emisje, jak je mierzyć ani kto ma wziąć za to odpowiedzialność. Strategia pozostaje więc w sferze intencji, bo brakuje mechanizmu, który wymusi przełożenie ambicji na decyzje CAPEX i OPEX.

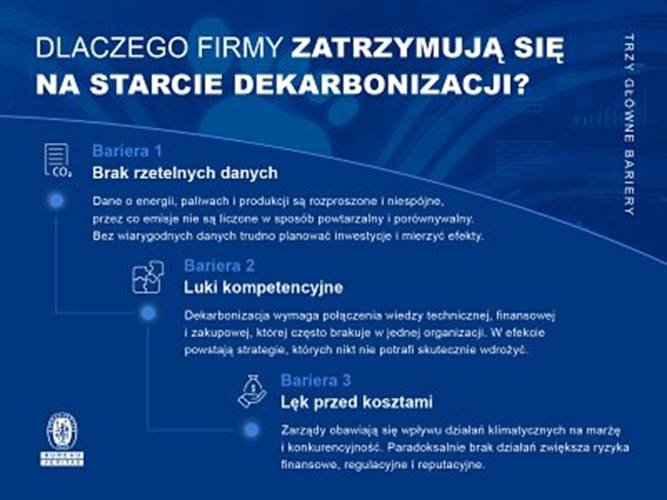

Pierwsza ściana we wdrażaniu dekarbonizacji: dane, kompetencje i lęk przed kosztami

Pierwszą barierą jest brak rzetelnych danych. Firmy często dysponują rozproszonymi informacjami o energii, paliwach, produkcji i zakupach, ale nie mają spójnego systemu, który pozwala liczyć emisje w sposób powtarzalny i porównywalny. Bez tego każdy plan redukcji przypomina mapę bez skali – pokazuje kierunek, lecz nie pozwala prowadzić inwestycji.

Drugą barierą są luki kompetencyjne. Dekarbonizacja wymaga połączenia wiedzy technologicznej, finansowej i zakupowej – rozumienia procesów, liczenia efektów, znajomości ograniczeń infrastruktury oraz umiejętności pracy z dostawcami. Jeśli w organizacji brakuje osób, które potrafią przełożyć cele klimatyczne na operacje, powstaje strategia, której nikt nie umie wdrożyć.

Trzecią barierą są obawy o wpływ na marżę i konkurencyjność. W polskich realiach – przy presji cenowej, wysokich wymaganiach klientów i niepewności energetycznej – zarządy boją się, że modernizacja obciąży wynik. Paradoks polega na tym, że zaniechanie działań często niesie większe konsekwencje: utratę kontraktów, gorsze warunki finansowania oraz rosnące ryzyka regulacyjne i reputacyjne.

Te bariery rzadko występują osobno. Najczęściej wzajemnie się wzmacniają: brak danych utrudnia policzenie efektu, co potęguje strach przed wydatkami, a brak budżetu uniemożliwia poprawę jakości danych.

Dlaczego dekarbonizacja musi wyjść poza PR i wejść do inżynierii oraz finansów?

Dopóki temat pozostaje w obszarze PR, dominuje język narracji: ambicje, kierunki i zobowiązania. Wdrożenie wymaga jednak języka procesów: parametrów technologicznych, harmonogramów postoju, dostępności mocy, doboru urządzeń i ryzyk awarii. To domena inżynierów, produkcji, utrzymania ruchu i logistyki.

Równolegle niezbędne jest zaangażowanie finansów i controllingu. Bez nich nie da się zbudować wiarygodnej ścieżki inwestycyjnej: określić momentu poniesienia CAPEX, wpływu na OPEX, kosztu kapitału ani scenariuszy cen energii. Gdy finanse są pomijane, strategia staje się życzeniowym planem bez realnego budżetu.

Sygnałem wyjścia z fazy slajdów jest moment, w którym dekarbonizacja trafia na regularne spotkania operacyjne i zaczyna oznaczać konkretne decyzje zakupowe, standardy dla dostawców, plan modernizacji oraz sposób mierzenia efektów.

Jak niepewność regulacyjna blokuje start działań związanych z dekarbonizacją?

Częstą wymówką jest stwierdzenie: „nie wiadomo, co będzie z przepisami”. Firmy widzą równocześnie wymagania klientów, banków, regulacji unijnych, wytycznych branżowych i audytorów, co prowadzi do paraliżu decyzyjnego.

Tu działa prosta zasada: im dłużej firma czeka na idealną jasność, tym bardziej rośnie jej koszt wejścia. Zamiast próbować przewidzieć każdy szczegół, firmy powinny zbudować stabilny fundament: spójne granice, proces zbierania danych, zasady jakości informacji i plan działań, który da się aktualizować. Standardy nie są po to, by ograniczać, tylko by uporządkować i ułatwić porównywalność – a to jest warunek wejścia w realne inwestycje.

Po czym poznać, że dekarbonizacja jest strategią, a nie zbiorem życzeń?

Najprostszy test brzmi: czy strategia ma przypisane środki i odpowiedzialności. Jeśli dokument mówi o redukcji emisji, ale nie pokazuje, kto, kiedy i jakim kosztem ma wdrożyć zmiany oraz jak zostanie zmierzony efekt, pozostaje opisem aspiracji.

Realny plan obejmuje zwykle:

- bazę danych – co liczymy, z jakich źródeł, jak zapewniamy jakość i powtarzalność,

- mapę dźwigni – które procesy i decyzje zakupowe redukują emisje najbardziej,

- portfel inicjatyw – lista projektów z CAPEX/OPEX, harmonogramem i zależnościami,

- model opłacalności i ryzyka – scenariusze, progi opłacalności, wpływ na ciągłość biznesu,

- system nadzoru – kto raportuje postęp, jak reagujemy na odchylenia, jak aktualizujemy plan.

Brak kilku z tych elementów często oznacza, że firma nie jest jeszcze gotowa na wdrożenie dekarbonizacji.

W jaki sposób weryfikowana dekarbonizacja urealnia cele i pozwala wreszcie ruszyć z miejsca?

Zewnętrzna weryfikacja działa jak bezpiecznik decyzyjny: wymusza przejście z deklaracji do faktów. Pozwala sprawdzić jakość danych, realność założeń i spójność granic liczenia. Często jest to pierwszy moment, gdy organizacja widzi, gdzie ma luki, a gdzie przecenia efekty.

Co ważne, weryfikacja nie służy „łapaniu błędów”, lecz ograniczaniu ryzyka nietrafionych decyzji i przygotowaniu planu, który da się wdrożyć, kontrolować i wiarygodnie komunikować.

Dlaczego zaniechanie dekarbonizacji bywa dziś większym ryzykiem biznesowym niż koszt modernizacji?

Dekarbonizacja bywa nadal postrzegana wyłącznie jako obciążenie. Tymczasem coraz częściej staje się warunkiem utrzymania sprzedaży: klienci oczekują danych, banki – wiarygodnych planów, a rynek wymusza porównywalność. Brak działań prowadzi do spirali: brak danych, brak planu, brak inwestycji i stopniowa utrata pozycji w łańcuchu dostaw.

Najdroższym scenariuszem bywa nie sama modernizacja, lecz zbyt późny start.